Il coronavirus ha fatto scoppiare la bolla finanziaria

L'evento imprevisto dell'epidemia di coronavirus ha fatto scoppiare una vera bolla finanziaria che si era via via gonfiata nel corso degli anni. Le continue iniezioni di liquidità da parte delle Banche Centrali principali sono all'origine del problema. E purtroppo molti le vedono come una soluzione. Quali lezioni imparare?

I “cigni neri”, per dirla con l’ex-trader e matematico-finanziario Nassim Nicholas Taleb (1960-), sono quegli eventi imprevisti e imprevedibili che provocano tracolli improvvisi sui mercati finanziari. Fino a poche settimane orsono, anche dopo la notizia della diffusione del coronavirus in Cina, le Borse mondiali continuavano a registrare nuovi record ogni settimana: una crescita inerziale, consentita dalle continue iniezioni di liquidità sui circuiti finanziari da parte delle principali Banche Centrali del mondo. A partire dalla primavera 2009, infatti, migliaia di miliardi di dollari “creati” ex-nihilo dalla Federal Reserve statunitense, dalla Banca Centrale Europea, dalla Banca del Giappone e dalla People Bank of China, per citare solo le principali autorità monetarie mondiali, hanno sostenuto e gonfiato le quotazioni azionarie ed obbligazionarie in giro per il mondo, creando quel fenomeno che la Scuola austriaca di economia chiama asset inflation (cfr. grafico).

Il mondo si è svegliato. Bruscamente. La distruzione di migliaia di miliardi di dollari sui mercati in poche settimane si configura innanzitutto come lo scoppio improvviso di una gigantesca bolla finanziaria creata dalla droga monetaria, dalla liquidità che riversandosi incessantemente sui mercati aveva fatto salire artificialmente le quotazioni. Il nodo del problema non è però esclusivamente e neppure principalmente il Coronavirus, che semmai è solo il trigger della reazione scomposta sui mercati, in specie sull’azionario, sul petrolio e sui titoli obbligazionari high yield.

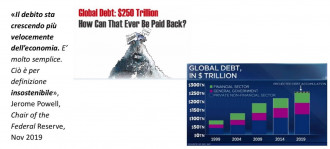

Uno degli effetti collaterali delle politiche monetarie ultra-espansive degli ultimi lustri è stato l’incentivo all’azzardo morale, alla speculazione finanziaria e all’indebitamento. La mole dei debiti pubblici e privati in giro per il mondo è cresciuta a livelli insostenibili rispetto alla capacità di sostenerlo (cfr. grafico). Un forte rallentamento dell’economia reale, a cui evidentemente e inevitabilmente porterà l’epidemia pressoché mondiale in corso, renderà ancora meno sostenibili i debiti in circolazione, a partire dai debiti pubblici estremamente elevati come quello italiano e dai debiti corporate high yield, cioè quelli emessi da debitori con basso standing creditizio.

Ciò sta già costringendo e costringerà le Banche Centrali ad agire ancora sulla leva finanziaria, per comprimere in ogni modo i rendimenti obbligazionari verso il basso, per rendere così i debiti più sostenibili. In altre parole la gravità della situazione costringe di fatto le autorità monetarie a proseguire ad oltranza, anzi a rafforzare, quelle politiche poco ortodosse che sono la principale causa dell’asset inflation. Il Coronavirus, in altre parole, è l’ago che buca la bolla, ma la bolla c’era già prima, e le politiche monetarie cercheranno di rigonfiarle o per lo meno di rallentarne lo sgonfiamento. Previsioni sull’evoluzione dei mercati e dell’economia reale, specie in Paesi duramente colpiti come l’Italia, lasciano al momento il tempo che trovano. Si può ipotizzare che un primo segnale di stabilizzazione sui mercati ci sarà quando le bolle si saranno adeguatamente sgonfiate - statisticamente i crash azionari registrano perdite tra il 30 e il 50 per cento dai massimi - e quando il trend della diffusione del virus denoterà un rallentamento. Il contenimento della diffusione del virus in Cina fa ben sperare, significa che si può contenere anche se con misure straordinarie, in attesa di cure mediche risolutive, però ancora di là da venire.

Ma se i danni sui mercati finanziari si potranno in qualche modo arginare, sul sistema economico le conseguenze saranno pesanti e incideranno negativamente per anni a venire. Non tutti i settori produttivi saranno certamente colpiti così duramente come il turismo, l’agro-alimentare, la ristorazione e tutte quelle realtà imprenditoriali già marginali destinate a collassare nel giro di pochi mesi. Tutti i settori e tutti noi, per lo meno come contribuenti, pagheremo un conto molto salato. Sarà comunque importante cercare di imparare il più possibile dalla crisi in atto, perché potrà darci lezioni preziose su come ripartire una volta che l’emergenza sarà terminata.

Un esempio per tutti, lo sviluppo del cosiddetto smart working, il telelavoro, a cui affiancare anche lo smart schooling e tutte quelle attività che si possono svolgere almeno in parte in remoto. Investimenti per superare il cosiddetto digital divide, per migliorare le infrastrutture informatiche del Paese, saranno importantissimi, così come la capacità di far fronte ad emergenze improvvise assicurando la continuità operativa, il cosiddetto disaster recovery. La valorizzazione della sanità privata, che sta consentendo di far fronte a un’emergenza senza precedenti, e in generale rendere la famiglia sempre più soggetto economico ed educativo, potrebbero essere importanti lezioni da trarre da questa crisi. Fondamentale sarà abbandonare una volta per tutte l’idea che le iniezioni di liquidità siano la panacea per tutti i mali finanziari ed economici, così come la radicata convinzione che sia lo Stato il motore della crescita grazie a politiche di bilancio in deficit. Il rischio, invece, è che ancora una volta si punterà tutto sulla liquidità e sull’ampliamento del debito pubblico, cioè su quelle che sono le cause strutturali di questi cicli finanziari - ed economici - di boom&bust, cioè di periodi di crescita artificiale seguiti da violente fasi di sboom.

La crisi in corso insegna, una volta di più, che il centralismo rende fragili. La decentralizzazione e la sussidiarietà, invece, consentiranno di creare un modello di sviluppo più stabile.